TCFD提言に沿った開示

こうした状況を踏まえ、現在、当社グループでは、次期中期経営計画の策定とあわせ、気候関連リスク/機会の再評価を進めています。

そのため、以下の「3.戦略(シナリオ分析)」の記載については、事業再編や組織改正等に関する事項のみを反映し、それ以外の内容については2024年度の分析結果を維持しております。

再評価の結果がまとまり次第、適切な形で開示内容を更新してまいります。

1. ガバナンス

当社グループは、「脱炭素社会に向けたエネルギー課題の解決」を重要な社会課題(マテリアリティ)の1つと認識しています。マテリアリティへの取り組みは、サステナビリティ経営を事業面で具現化するものであり、当社グループはこれを推進することで、企業価値を向上させ中長期的な成長に繋げていきます。

社内体制としては、Chief Strategy Officer(CSO)を委員長として年に2回開催している「サステナビリティ委員会」では、深化するサステナビリティを巡る課題への対応に関し、ステークホルダーの視点を踏まえ、当社グループが果たすべき責任を追求し、サステナビリティ経営の推進に向けた検討を行い、ESGの取組みに関する基本方針等についての審議及び決定並びにその関連諸活動を推進しています。

気候変動に関するリスク/機会の評価と管理はCSOが担当し、サステナビリティ委員会に報告しています。また、気候変動に関するリスク/機会の評価と管理を含むサステナビリティ委員会の活動状況については、毎年1回以上、取締役会に報告しています。

加えて、2023年度から気候変動対応への評価を含む主要ESG評価機関による評価結果を役員報酬(株式報酬部分)に反映しています。

2. リスク管理

気候変動に関するリスク/機会を特定、評価、管理するプロセスは、グループ全体のサステナビリティ推進体制に統合されています。具体的には、CSOの担当の下、以下4つのステップで、気候関連リスクおよび機会を特定、評価、管理しています。

| ステップ1 | 外部シナリオを参照のうえ、事務局にて、各事業部門のリスクおよび機会を特定、評価する |

| ステップ2 | 上記で特定したリスクおよび機会を、各事業部門にて現状の事業計画と照らし合わせ妥当性を評価する |

| ステップ3 | 実案件の計画段階では、各事業部門において、検討会などを実施しリスク管理を徹底する |

| ステップ4 | 事務局および各事業部門で特定、評価したリスクおよび機会が、上位組織であるサステナビリティ委員会に上程され、同委員会で確認、管理される |

3. 戦略(シナリオ分析)

(1)シナリオ分析の前提

■ 想定する気候シナリオ

当社グループは、2つの気候変動シナリオを設定し、気候関連のリスクと機会を分析しました。

1つは、2100年時点における世界の平均気温の上昇を、産業革命以前と比較して1.5℃以下に抑制しながら経済成長を目指す「気候変動政策厳格化により脱炭素を推進するシナリオ(脱炭素シナリオ)」です。本シナリオは、温室効果ガスの排出に対して厳格な対策が導入され、社会全体が気候変動に取り組む世界を想定しています。シナリオの設定にあたっては、国際機関や日本政府の開示情報を参照しています(注1)。

- 1IEA Net Zero by 2050 - A Roadmap for the Global Energy Sector、IPCC第6次報告書 SSP1-1.9の気候影響、環境省や気象庁などの開示情報。

もう1つは、2100年時点における世界の平均気温が、産業革命以前と比較して4.0℃上昇することが想定される「気候変動政策が厳格化されず引き続き化石燃料に依存するシナリオ(化石燃料依存シナリオ)」です。本シナリオは、温室効果ガスの排出に対する厳格な対策が導入されず、時間の経過とともに自然災害が激甚化、頻発化する世界を想定しています。シナリオの設定にあたっては、国際機関や日本政府の開示情報を参照しています(注2)。

- 2IPCC第6次報告書 SSP5-8.5シナリオ、環境省や気象庁などの開示情報。

■ 短期・中期・長期の定義

分析にあたっては、以下のとおり「短期」「中期」「長期」の時間軸を定義し、考慮しました。

考慮する時間軸の定義

| 時間軸 | 期間 | 設定理由 |

| 短期 | 2024~2026年度までの 3か年を想定 |

当社グループの中期経営計画「2024事業計画」の管理期間に合わせ設定 |

| 中期 | 2030年までを想定 | 当社グループのカーボンニュートラル宣言「MISSION NET ZERO」の中間目標年に合わせ設定 |

| 長期 | 2040年までを想定 | 当社グループのカーボンニュートラル宣言「MISSION NET ZERO」のNet Zero目標年に合わせ設定 |

■ 財務への影響度の定義

財務影響度の判定にあたっては、事業利益への影響を以下の基準で評価しました。

影響度の定義

| 影響度 | 定義 |

| 大 | 100億円以上 |

| 中 | 50億円以上100億円未満 |

| 小 | 50億円未満 |

(2)気候シナリオに基づく当社グループ共通のリスクと機会

■ 脱炭素シナリオにおけるグループ共通のリスクと機会

「脱炭素シナリオ」では、自然災害増加などの物理的リスクに加え、当社グループ共通の移行リスクとして、例えば炭素税などの規制が強化され、炭素排出に対するコストが大きく上昇することが考えられます。一方で、カーボンニュートラル社会の実現に向け、脱炭素化に資する製品・サービスの需要が拡大することから、対応する製品・サービスを提供することで、事業機会の拡大が期待されます。

■ 化石燃料依存シナリオにおけるグループ共通のリスクと機会

「化石燃料依存シナリオ」では、気候変動による物理的リスクが中心となります。

機会については、当シナリオにおいても、現在すでに各種環境規制を推進している先進諸国において今後、規制が緩和されることは想定しがたいことから、脱炭素化に資する製品・サービスの提供による事業機会は十分に存在するものと考えています。

(3)グループ共通リスク/機会の財務への影響と対応

■ 脱炭素シナリオにおけるグループ共通の移行リスク:炭素税等の規制強化による財務影響と対応(中期~長期)

炭素税などのカーボンプライシング政策に関する世界の情勢をみると、日本を含めた先進国では経済的な負担が強化されるリスクがあると考えます。

当社グループ拠点において、仮に省エネ・合理化・電化・燃料転換等の CO2排出削減措置を行わなかった場合のScope1、2将来見通し値に対し、IEAのNet Zero Emissions by 2050における炭素価格予測値(注3)を適用して財務影響を試算した場合、影響度は「大」と評価しています。

- 3先進国において、2030年140USD/t-CO2,2040年205USD/t-CO2

このインパクトを軽減するために、当社グループは、省エネ促進と、脱炭素電源の導入を図り、自社技術を主体に全工場のカーボンニュートラル化を推進します。一例として高温ヒートポンプや水素発電機器の自社工場への導入を検討しています。すでに、当社グループは広島県三原市に立地する工場をカーボンニュートラル達成に向けたパイロット工場として位置づけ、太陽光発電設備を導入しました。本取り組みで得られた知見、技術を活用し、お客様へのモデルケースとして実際にご覧いただける場を設定することで、新たなビジネスチャンスの創出にも取り組んでいきます。

■ 両シナリオにおけるグループ共通の物理的リスク:自然災害増加による財務影響と対応(長期)

脱炭素シナリオと化石燃料依存シナリオの両シナリオにおいて、自然災害による物理的リスク(風災・水災等)を想定しています。自然災害の増加に伴う当社グループ施設の被災による財物損害の増加やパートナー施設の被災によるサプライチェーン寸断などをリスクとして認識しています。

グローバルに展開する当社グループでは過去9年間において被災した自然災害のうち約9割が日本における被害となっており、その原因は、主に台風・高潮、集中豪雨による水災によるものです。「水災」を例にとり、当社グループにおける過去の財物損害実績と、国土交通省が公表している2040年以降の洪水発生頻度に関するパラメータ(注4)を使って、将来の財務への影響を試算しました。その結果、脱炭素シナリオにおいては影響度「小」、化石燃料依存シナリオにおいては影響度「中」と評価しています。

- 4国交省 気候変動を踏まえた治水計画に係る技術検討会「気候変動を踏まえた治水計画の在り方提言」に基づき、2℃シナリオ(本分析では脱炭素シナリオに読み替え)で約2倍,4℃シナリオ(同様に化石燃料依存シナリオに読み替え)で約4倍。

災害被害への対応準備としては、災害により機能不全に陥った場合の代替手段、バックアップ体制を規定した対応要領の定期的な見直し、社員・関係者の訓練などを徹底しています。

また、甚大災害頻発による保険料高騰や高リスクエリアの保険引受停止などを想定し、2021年度までに国内全工場を対象として実施した「リスクサーベイ」に基づき、被災時の物損リスクを最小化すべく対応を進めています。

■ 両シナリオにおけるグループ共通の事業機会:脱炭素化に資する製品・サービスの需要拡大による財務影響と対応(中期)

脱炭素シナリオにおいては、脱炭素化に資する製品・サービスの社会実装が不可欠です。また化石燃料依存シナリオにおいても、現在すでに各種環境規制を推進している先進諸国を中心に脱炭素化に資する製品・サービスの需要拡大が想定されます。

当社グループは、中期経営計画「2024事業計画」において「成長領域の事業化推進」を掲げ、エネルギー供給側で脱炭素化を目指す「エナジートランジション」とエネルギー需要側で省エネ・省人化・脱炭素化を実現する「社会インフラのスマート化」を強力に推し進めています。これらの成長分野に関しては、2030年度に1兆円規模の事業への成長を目指しています。

(4)脱炭素シナリオに基づく主要事業のリスクと機会(詳細分析)

当社グループは幅広い事業を展開しており、個々の事業によってリスクと機会が異なるため、全事業を対象に、脱炭素シナリオを適用した場合に中期で想定されるリスクと機会について事業毎の分析を行っています。その内、主要事業においては、詳細分析を実施しました。

詳細分析の対象事業は以下の基準で選定しました。

- 一定事業規模(概ね2,000億円)以上かつ、脱炭素化の影響を大きく受ける事業

- 現状の事業規模は小さいものの、今後、脱炭素化の影響を受けて大きな伸長が期待される事業

■ 脱炭素シナリオにおける主要事業のリスク(移行リスク)

- 世界的な電化への移行に従い、自動車用ターボチャージャの需要減少や、カーボンニュートラル燃料への移行に伴うディーゼル燃料エンジンの需要減少が想定されます。

- 技術関連のリスクとして、水素ガスタービン等の新製品の開発遅れや、CO2回収装置における代替技術の出現が想定されます。

- 政策等の変更に関するリスクとして、冷媒規制等の環境規制が過度に強化され、規制に対応しない既存の冷熱製品の販売機会が失われる可能性があります。

- 外部環境の影響として、化石燃料代替エネルギーとしての水素・アンモニアのサプライチェーン形成の遅れ、それに伴う新市場の立ち上がりの遅れが想定されます。

■ 脱炭素シナリオにおける主要事業の機会

- 新興国を含む全世界で脱炭素の流れが進行するなかでトランジション期間として、石炭からの燃料転換が見込まれます。国内市場では「長期脱炭素電源オークション」等の政策が追い風となり、石炭火力発電設備においてアンモニアへ燃料を転換する改造工事や、高効率ガスタービンコンバインドサイクルプラント(GTCC)、ガスタービンの水素焚等に対する需要増が見込まれます。

- エンジンにおいては、ディーゼルから天然ガスへの燃料転換に伴うガスエンジンの需要増や、バイオディーゼル等のカーボンニュートラル燃料対応機種の需要増も見込まれます。

- カーボンニュートラル実現とエネルギー安定供給の両立に向け、日本国内においてもエネルギー政策の方向性を示す「第7次エネルギー基本計画」が閣議決定され、再エネに加え、原子力を最大限活用する方針が示されました。これを受け、既設PWR/BWRプラントの再稼働支援・特定重大事故等対処施設の設置や再稼働済プラントの保全、世界最高水準の安全性を実現する革新軽水炉(SRZ-1200)の新設/建替えプロジェクトなどによる事業機会の拡大が期待されます。加えて、高温ガス炉及び高速炉の実証炉運転を目指し、概念設計、基本設計も推進します。

- CO2回収事業は法/税制度やCO2貯留地の整備が進む北米/欧州を中心に市場が拡大し、その他の地域でも制度設計や貯留地の整備に従って成長が見込まれます。当社は大型から中小型までの幅広いCO2回収ラインアップを有するほか、CO2回収技術とGTCCの両方を有する世界でも数少ないメーカーのひとつであり、多くの顧客ニーズに応えるソリューションの提供が可能です。多様な産業分野へのCO2回収技術の適用拡大やサービスメニューの拡充に加え、CO2輸送・CO2貯留・カーボンリサイクルといったCCUSバリューチェーン全体での事業機会の拡大が期待されます。

- 製鉄機械では、高炉からの切り替えで、電気炉(EAF)や直接還元製鉄設備の需要拡大が見込まれます。

- 冷熱製品では、冷媒規制等の環境規制の強化により、低温暖化冷媒を使用した空調機やヒートポンプ式暖房機の販売拡大が期待されます。

- 水素関連の事業に関しては、水素ガスタービン、水素エンジン、水素還元製鉄設備、燃料電池用電動コンプレッサ等の水素の利用に関する製品の需要拡大に加えて、水素製造・輸送・貯蔵といった水素バリューチェーン全体での事業機会の拡大が期待されます。

- 世界のカーボンニュートラル化に備え、持続可能な航空燃料SAF(Sustainable Aviation Fuel)等の液体合成燃料の製造技術の開発に取り組むなど、新規事業創出を図っています。

- 世界的なデジタル化の加速により、データセンターの新設市場が拡大しており、当社データセンター関連の事業も伸長を見込んでいます。脱炭素化ニーズに応えつつ安定的な稼働を実現する製品サービスを提供していきます。

(5)事業ドメイン別のリスク/機会の財務への影響と対応

上記リスク/機会の財務への影響に関し、事業ドメイン別に中期事業計画策定時と2030年における事業利益の差を予測し試算しました。

■ 脱炭素シナリオにおける事業ドメイン別のリスク/機会の財務影響と対応(中期)

リスク

エナジー

| 種類 | 内容 | 影響度 | 対応 | |

| GTCC | 技術 |

|

小 |

|

| Steam Power | - |

|

- | - |

| 原子力 | - |

|

- | - |

プラント・インフラ

| 種類 | 内容 | 影響度 | 対応 | |

| CO2回収 | 技術 |

|

小 |

|

| 製鉄機械 | - |

|

- | - |

インダストリアル・ソリューション

| 種類 | 内容 | 影響度 | 対応 | |

| エンジン・ ターボチャージャ |

市場・顧客動向 |

|

小 |

|

| 冷熱 | 政策・法制度の変更 市場・顧客動向 |

|

小 |

|

| データセンター | - | - | - | - |

- リスクと機会の影響度の判定にあたっては、中期事業計画策定時と2030年の事業利益への影響を比較しており、

石炭火力発電プラント需要減少と製鉄プラント需要の減少のリスクは計画値に織り込み済

機会

エナジー

| 種類 | 内容 | 影響度 | 活用の方向性 | |

| GTCC | 政策・法制度の変更 市場・顧客動向 |

|

中 |

|

| Steam Power | 政策・法制度の変更 市場・顧客動向 |

|

中 |

|

| 原子力 | 政策・法制度の変更 市場・顧客動向 |

|

大 |

|

プラント・インフラ

| 種類 | 内容 | 影響度 | 活用の方向性 | |

| CO2回収 | 政策・法制度の変更 市場・顧客動向 |

|

大 |

|

| 製鉄機械 | 市場・顧客動向 |

|

小 |

|

インダストリアル・ソリューション

| 種類 | 内容 | 影響度 | 活用の方向性 | |

| エンジン・ ターボチャージャ |

市場・顧客動向 |

|

小 |

|

| 冷熱 | 政策・法制度の変更 市場・顧客動向 |

|

小 |

|

| データセンター | 市場・顧客 動向 |

|

大 |

|

4. 指標と目標

(1)2040年 カーボンニュートラル宣言

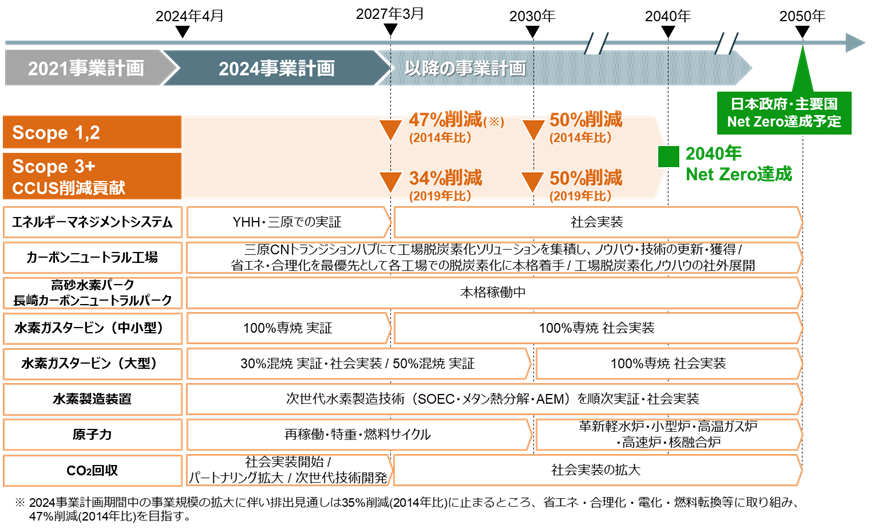

当社グループは、「脱炭素社会に向けたエネルギー課題の解決」をマテリアリティの一つと認識しており、2040年にカーボンニュートラルを達成する「MISSION NET ZERO」を宣言し、2つの目標を策定しています。

第一の目標は、当社グループの生産活動に伴う工場等からのCO2排出量(Scope1,2(注5))を、2040年までにNet Zeroにすることです。その中間目標として、2030年までに50%削減(2014年比)します。また、中期経営計画「2024事業計画」においては、2026年度までに47%削減(2014年比)を目標として設定しています。

- 5温室効果ガス(GHG)排出量の算定と報告の国際基準であるGHGプロトコルにおけるScope 1,2

第二の目標は、バリューチェーン全体からのCO2排出量を、2040年までにNet Zeroにすることです。その中間目標として、2030年までに50%削減(2019年比)します。これは、主に当社グループの製品の使用によるお客様のCO2排出量(Scope3(注6))の削減に、CCUSによる削減貢献分を加味したものです。

- 6温室効果ガス(GHG)排出量の算定と報告の国際基準であるGHGプロトコルにおけるScope 3

(2)進捗状況

従来からの省エネ化の取組みが奏功し、2030年にScope1、2のCO2排出量を50%削減(2014年比)する中間目標に対して、2024年度の排出実績は約51.8万トンで、47%削減でした。

Scope3については、中間目標として2030年に50%削減(2019年比)を目指し、さまざまな開発を進めています。2024年度の排出実績は約8.8億トンで、35%削減であり、目標達成に向けて順調に進捗しています。

なお、Scope3には合計15のカテゴリーがありますが、当社のScope3排出においては、製品の使用に伴うCO2排出(カテゴリー11)が99%程度を占めており、その削減を主要な取り組みとしています。他のカテゴリーに関しても計測の精緻化と排出削減に取り組んでいます。

(3)目標達成に向けたロードマップ

2030年は、2040年の当社カーボンニュートラル目標の中間地点であり、2030年目標の達成に向けて各種ソリューションを整備しています。カーボンニュートラル関連の研究開発・投融資を拡大し、2021年度から2030年に向けて総額2兆円規模の資金を投入します。

自社工場においては省エネを推進するとともに、合理的な電化に取り組みます。カーボンニュートラル実現のパイロット工場として位置付けた三原製作所においては、同製作所内の全電力需要を非化石化できる12MWの太陽光発電設備を導入するとともに、カーボンニュートラルを実現する技術・ソリューションの開発フィールドとして活用しています。太陽光発電設備の導入と省エネ・合理化により、同製作所のCO2排出量については2021年度比で97%以上削減しました。また、工場カーボンニュートラル化の実践的なノウハウを獲得することができました。同製作所で得られたノウハウや成果は、国内外の当社グループ拠点に展開しています。

技術開発に関する取り組みでは、CO2回収のラインアップ拡充に取り組み、多数の実績を有する大型プラントに加え、回収量0.3~200トン/日クラスの中小型装置を商用化し、既に複数のお客様へ納入しています。今後の更なる社会実装に向け、CCUSバリューチェーンにおけるキープレーヤーとのパートナリングも拡大していきます。原子力に関しては、2030年代半ばの実用化を目標に、電力会社と協働で革新軽水炉(SRZ-1200)の開発を進めています。加えて、2023年度には、日本政府が推進する高速炉実証炉、および高温ガス炉実証炉について、設計・開発を担う中核企業として選定されました。

また、「水素エコシステム」の構築に向け、高砂製作所の既存実証発電設備に水素製造・貯蔵設備を追設し、「高砂水素パーク」を本格稼働しました。2023年11月には高砂水素パーク内のGTCC実証発電設備において、最新鋭のJAC形ガスタービンを使い、水素燃料30%混焼による実証運転に成功しました(注7)。試験に用いられた水素は高砂水素パーク内の設備で製造されたものです。また、同パーク内に設置している中小型のH25形ガスタービンを用いて水素専焼での実証運転を開始しました。JAC形ガスタービンでは、水素50%混合燃料での実証運転に向けて水素貯蔵設備増強等の準備を進めていきます。

- 7水素混合比率は体積比で表示

また、当社グループのエネルギー脱炭素化の技術開発拠点として2023年度から「長崎カーボンニュートラルパーク」の運用を開始しました。水素、バイオマス、アンモニアの利用促進を目指し、燃料製造や燃焼技術、CO2回収技術などの開発を推進しています。このうち水素製造については、固体酸化物形電解セル(SOEC:Solid Oxide Electrolysis Cell)による高度な水電解装置の開発に加え、メタンを熱分解することにより水素と固体炭素を得る水素製造(ターコイズ水素)など、次世代水素製造技術の研究開発に取り組んでいきます。長崎カーボンニュートラルパークでキー技術を開発した後、高砂水素パークでの水素製造実証運転、水素ガスタービンとの連携した発電実証を実施する予定です。